Kundenreporting

Das länderspezifische Steuerreporting spielt im grenzüberschreitenden Dienstleistungsangebot der Banken eine immer wichtigere Rolle. Steuerehrlichkeit und Kundentransparenz sind dabei die wesentlichen treibenden Faktoren.

Wer sich als Finanzinstitut von den Mitbewerbern hervorheben möchte bietet seinen Kunden ein detailliertes und ansprechendes Steuerreporting.

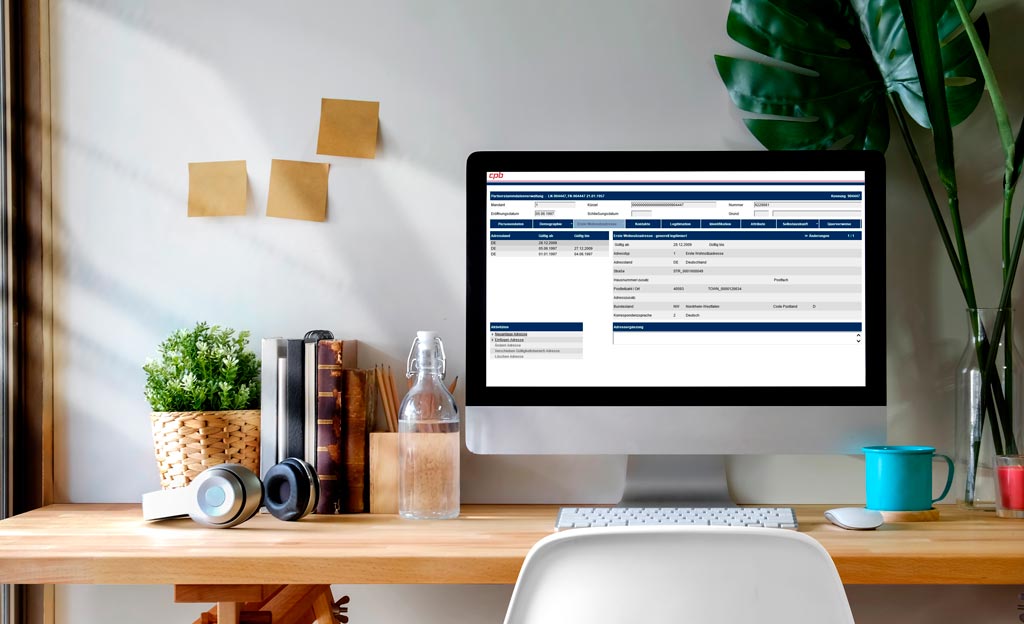

Die SECTRAS-Komponente „German Tax Reporting“ deckt sowohl das in- und ausländische kundenspezifische Steuerreporting als auch die Berichterstattung an die für steuerrechtliche Belange zuständigen deutschen Behörden vollständig ab.

Neben der steuerlichen Würdigung und der sich daraus gegebenenfalls ergebenen Steuerkalkulation ist eine auf gesetzlichen Anforderungen basierte und kundenspezifische Belange ausgerichtete Dokumentation aller steuerlich anfallenden Vorgänge notwendig.

SECTRAS deckt sowohl das kundenspezifische Reporting als auch die Berichtserstattung an die für steuerrechtliche Belange zuständigen deutschen Behörden vollständig ab.

Internationale politische Entwicklungen zur Steuerehrlichkeit zwingen Banken die Qualität ihres Kundenservice und –reportings und somit auch die Steuerehrlichkeit ihrer Kunden zu erhöhen.

Die dabei steigenden Anforderungen an das jährliche Steuerreporting für ausländische Kunden stellen alle nationalen und internationalen Banken vor neue Herausforderungen.

SECTRAS bietet auch nicht in Deutschland ansässigen Kreditinstituten die Möglichkeit eines qualitativ hochwertigen Service-Reportings für ihre ausländischen Kunden.

Derzeit ist davon auszugehen, dass Anleger mit Fremdwährungskonten zur Abwicklung ihrer Wertpapiertransaktionen häufig unbewusst unvollständige Steuererklärungen abgeben.

Nutzen Sie SECTRAS für die steuerrechtliche Abwicklung von Fremdwährungs- und Devisentermingeschäften sowie Transaktionen in Kryptowährungen wie BITCOIN, ETHER & Co. SECTRAS verwaltet den FiFO-Stock und erzeugt für Ihre Kunden ein transparentes und detailliertes §23-Steuerreporting.

Meldewesen

Sich ständig verschärfende aufsichtsrechtliche Normen zwingen die Finanzinstitute, sich permanent mit der Einhaltung von vielfältigen Meldevorschriften auseinander zu setzen.

Neben der Kommunikation mit unterschiedlichen Aufsichtsbehörden (Bundesanstalt für Finanzdienstleistungsaufsicht und Bundeszentralamt für Steuern) sind darüber hinaus auch differierende Meldeperioden zu berücksichtigen.

Finanzinstitute sind nach § 24c Abs. 1 KWG verpflichtet, einen Datenpool zu führen, in dem festgelegte Kunden- und Kontostammdaten (z.B. Kontonummer, Name und Geburtsdatum der Kontoinhaber und Verfügungsberechtigten, Eröffnungs- und Schließungsdatum) gespeichert sind.

In SECTRAS steht eine Komponente zur Verfügung, die die relevanten Daten aus den zentralen Stammdatensystemen entsprechend der gesetzlichen Vorgaben aufbereitet und an die Kontoevidenzzentrale des Bank-Verlag weiterleitet.

CPB übernimmt das Hosting, die vollständige Umsetzung (Konvertierung) in das vorgeschriebene Meldeformat, die gesetzliche Aufbewahrung und die Kommunikation mit der Kontenevidenzzentrale.

Eine standardisierte Lösung für FATCA, CRS und zukünftige Anforderungen

Egal ob US-FATCA, UK FATCA, EU-Amtshilferichtlinie oder aber der OECD Common Reporting Standard – als Ergebnis der internationalen Bestrebungen zur Förderung der Steuerehrlichkeit setzt sich der Automatische Informationsaustausch in Steuersachen (AEOI/AIA) als globale Lösung durch.

Mit der CRS.SUITE hat CPB eine standardisierte und flexible Lösung zur Einhaltung der Meldepflicht entwickelt.

Der CPB ERiC-Client ist unsere Softwarelösung für die technische Übermittlung der ELSTER-Meldungen an die Rechenzentren der deutschen Finanzbehörden. Dieser beinhaltet eine verfahrenskonforme technische Validierung, Anreicherung sowie Signatur, Ver- und Entschlüsselung der Übertragungsdaten.

Die ELSTER-Clientsoftware ermöglicht einer Steueranwendungssoftware, Finanz- oder Lohnbuchhaltungssoftware die Steuererklärung oder Steueranmeldung elektronisch abzugeben.